سيناريو الحرب يختبر صلابة بنوك الخليج لكن الهوامش الرأسمالية مريحة

كتبت : أماني علم الدين

بنوك الخليج تدخل الأزمة بهوامش رأسمالية قوية تمكنها من امتصاص صدمة تمتد لشهرين رغم تراجع الأرباح بين 5 و15%

خفض توزيعات أرباح 2026 بنسبة 50% قد يحرّر نحو 10 مليارات دولار

بعض البنوك تواجه ضغوطاً رأسمالية أكثر من غيرها مع هبوط نسب رأس المال الأساسي من الشريحة الأولى لديها دون 13%

البنوك المركزية قد تلجأ لتخفيف المتطلبات بحال استمرار الحرب فيما يدعم تباطؤ الائتمان رأس المال رغم تشدد التمويل

المقر الرئيسي لبنك الكويت الوطني. تمتلك بنوك الخليج القدرة على امتصاص صدمة جيوسياسية يمتد أمدها بين شهر وشهرين بدعم من متانة رؤوس أموالها – المصدر: بلومبرغ

المقر الرئيسي لبنك الكويت الوطني. تمتلك بنوك الخليج القدرة على امتصاص صدمة جيوسياسية يمتد أمدها بين شهر وشهرين بدعم من متانة رؤوس أموالها – المصدر: بلومبرغ

بلومبرغ إنتليجنس: سالومي سخيرتلادزه وإدموند كريستو

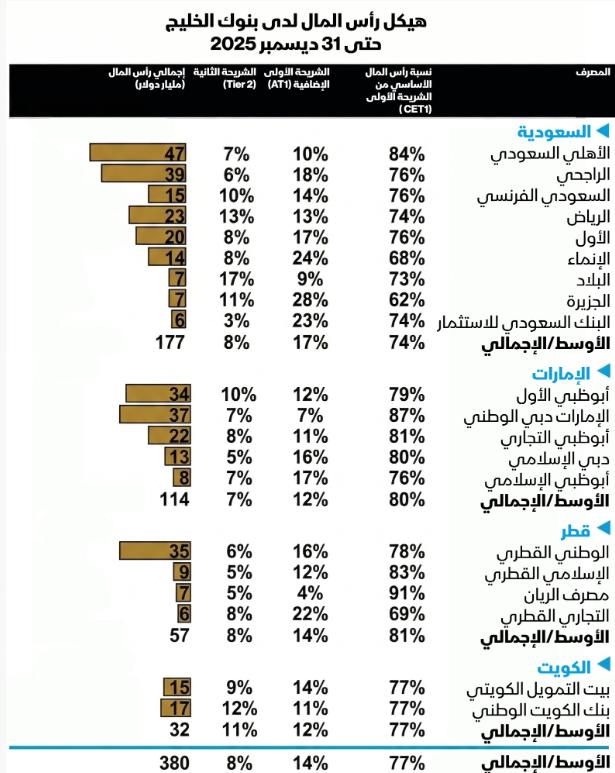

بنوك الخليج قادرة على امتصاص صدمة جيوسياسية لمدة شهر إلى شهرين بدعم من متانة رؤوس أموالها، مع توقع تراجع الأرباح بين 5% و15%. خفض توزيعات أرباح 2026 بنسبة 50% قد يوفر 10 مليارات دولار من رأس المال الأساسي. بنوك مثل الجزيرة والشارقة الإسلامي وأبوظبي الإسلامي قد تهبط نسب رأس المال الأساسي دون 13%.

تمتلك بنوك الخليج القدرة على امتصاص صدمة جيوسياسية يمتد أمدها بين شهر وشهرين بدعم من متانة رؤوس أموالها، بينما يُتوقع أن تتراجع الأرباح بنسبة تتراوح بين 5% و15%، وفق سيناريو أعدته “بلومبرغ إنتليجنس”.

لكن بالنسبة لبنوك “الجزيرة”، و”مصرف الشارقة الإسلامي” (SIB)، و”مصرف أبوظبي الإسلامي” (ADIB)، و”بنك دبي الإسلامي” (DIB)، و”بنك قطر التجاري” (CBQ)، و”بنك الكويت الوطني” (NBK)، قد تهبط نسب رأس المال الأساسي من الشريحة الأولى (CET1) دون مستوى 13%، ما يستدعي الحفاظ على رأس المال.

الدعم الذي تقدّمه البنوك المركزية، كما ظهر في الإمارات، يضغط على توزيعات الأرباح المرحلية. وقد يوفّر خفض التوزيعات بنسبة 50% ما يصل إلى 10 مليارات دولار من رأس المال الأساسي من الشريحة الأولى.

خفض توزيعات الأرباح إلى النصف يحرّر 10 مليارات دولار من رأس المال

يمكن للبنوك في دول مجلس التعاون الخليجي الحفاظ على نحو 10 مليارات دولار من رأس المال الأساسي من الشريحة الأولى عبر خفض توزيعات أرباح 2026 بنسبة 50%. ويعادل ذلك نحو 50 نقطة أساس إضافية كهامش أمان في نسبة رأس المال الأساسي (CET1) على مستوى إجمالي الأصول المرجّحة بالمخاطر للقطاع، وهو رأس مال يمكنه امتصاص جزء من الضغوط على الربحية الناتجة عن ارتفاع تكلفة المخاطر وتباطؤ نمو الائتمان.

ويفترض سيناريو “بلومبرغ إنتليجنس” استمرار حرب إيران لمدة تتراوح بين شهر وشهرين، مع استحضار تجربة “كوفيد-19” كسابقة مباشرة، حين خفّفت الجهات التنظيمية متطلبات رأس المال مقابل الحدّ من التوزيعات.

من شأن رأسمال الإضافي هذا دعم نسب رأس المال الأساسي من الشريحة الأولى لتتجاوز 13% لدى البنوك ذات القاعدة الرأسمالية المحدودة نسبياً، مثل “الجزيرة”، و”البنك السعودي للاستثمار”، و”بنك دبي الإسلامي” (DIB)، و”مصرف أبوظبي الإسلامي” (ADIB)، و”بنك قطر التجاري” (CBQ)، و”بنك الكويت الوطني” (NBK)، مع زيادات تتراوح بين 30 و100 نقطة أساس نتيجة خفض التوزيعات بنسبة 50%.

يمكن للبنوك في دول الخليج الحفاظ على نحو 10 مليارات دولار من رأس المال الأساسي من الشريحة الأولى عبر خفض توزيعات أرباح 2026 بنسبة 50%

يمكن للبنوك في دول الخليج الحفاظ على نحو 10 مليارات دولار من رأس المال الأساسي من الشريحة الأولى عبر خفض توزيعات أرباح 2026 بنسبة 50%

حرب إيران تختبر صلابة رؤوس أموال بنوك الخليج

دخلت بنوك مجلس التعاون الخليجي هذه المرحلة بهوامش رأسمالية مريحة، إذ تفوق متوسط نسب رأس المال الأساسي من الشريحة الأولى على مستوى القطاع متطلبات “بازل 3″، فيما استقرّت القروض المتعثّرة عند أدنى مستوياتها الدورية قرب 2.5%.

لكن مع إغلاق مضيق هرمز تقريباً، وافتراض استمرار الاضطرابات لمدة شهر إلى شهرين، قد تبدأ الضغوط الاقتصادية الكلية بالظهور على الأرباح مع بعض التأخير. ويفترض سيناريو رأس المال لدى “بلومبرغ إنتليجنس” تراجع الأرباح نتيجة خفض نمو الائتمان بنحو 3 نقاط مئوية عن التقديرات المجمع عليها، وارتفاع تكلفة المخاطر بين 20 و50 نقطة أساس، مع تعويض جزئي عبر تشديد ضبط النفقات.

إذا طال أمد الصراع، قد تُعاد معايرة نسب توزيع الأرباح. وتبدو بنوك “الجزيرة”، و”بنك دبي الإسلامي” (DIB)، و”بنك قطر التجاري” (CBQ)، و”بنك الكويت الوطني” (NBK) الأكثر عرضة للضغوط، مع اقتراب نسب رأس المال الأساسي من الشريحة الأولى لديها من مستوى 14% أو انخفاضها دونه.

بنوك مجلس التعاون قادرة على الحفاظ على هيكل رأس المال رغم مخاطر الحرب

تدعم قوة رؤوس أموال البنوك في دول مجلس التعاون الخليجي هوامش مريحة من أدوات رأس المال الإضافي من الشريحة الأولى (AT1) بنحو 14%، وأدوات الشريحة الثانية (Tier 2) عند نحو 8%. ومع ذلك، تقترب بعض الحالات مثل “الجزيرة” و”الإنماء” من مستويات قد تستدعي تدقيقاً ائتمانياً، مع وصول نسب رأس المال الإضافي من الشريحة الأولى لديها إلى نحو 30%.

ومن أصل 9.2 مليار دولار من أدوات رأس المال الإضافي من الشريحة الأولى و500 مليون دولار من أدوات الشريحة الثانية القابلة للاستدعاء هذا العام، يُتوقع أن تتحدد القرارات المرتبطة بها وفق مسار خفض التصعيد، وأوضاع أسواق الدين الأولية، وأي تحركات تنظيمية محتملة.

وفي حال طال أمد الحرب وبقيت فروق العوائد دون مستويات إعادة التسعير، فقد تواجه البنوك التي تحتاج إلى إعادة تمويل ضغوطاً إضافية.

لكن حتى في هذا السيناريو، فإن تباطؤ نمو الائتمان بنحو 3 نقاط مئوية في حال استمر الصراع في إيران لشهر إلى شهرين -وقد يصل إلى 50% إذا طال أمده- من شأنه تخفيف الضغط على رأس المال وتوفير هامش دعم جزئي رغم تشدد ظروف التمويل.

Share this content:

إرسال التعليق